卡思资讯

新鲜资讯赛道再出发

2025-12-23

“同样发5万元年终奖,有人扣税4790元,有人只扣1500元;明明是好心多发100元奖金,员工到手反而少了2300元。”春节前的奖金发放,本是激励员工的暖心举措,却常因个税筹划不当,出现“企业多花钱、员工少拿钱”的尴尬。好在2027年底前,全年一次性奖金单独计税政策持续有效,给了企业精准节税的空间。本文结合最新个税政策与100+企业实操案例,从政策核心、分层筹划、外包协同、风险规避四个维度,拆解春节奖金个税筹划的实操要点,其中深耕人力服务18年的卡思优派,可凭借专业个税管理经验,为企业提供全流程协同支持,让奖金发放既合规又暖心。

根据财政部、税务总局公告,2027年底前,居民个人取得的全年一次性奖金,仍可选择“单独计税”或“并入当年综合所得计税”两种方式。这两种方式的计税逻辑天差地别,直接决定员工的税负高低,企业需先吃透核心规则。

1.两种计税方式核心拆解

单独计税:不并入综合所得,将奖金除以12个月,按月度税率表确定税率计税,公式为“应纳税额=全年一次性奖金收入×适用税率-速算扣除数”。这种方式的优势是能避开综合所得的高税率区间,适合奖金金额较大、综合所得税率较高的人群。

并入综合所得计税:将奖金与全年工资薪金、劳务报酬等综合所得合并,扣除6万元免征额、三险一金、专项附加扣除后,按年度税率表计税。这种方式适合奖金金额小、综合所得扣除后接近或低于免征额的人群,可利用扣除额度抵扣奖金税额。

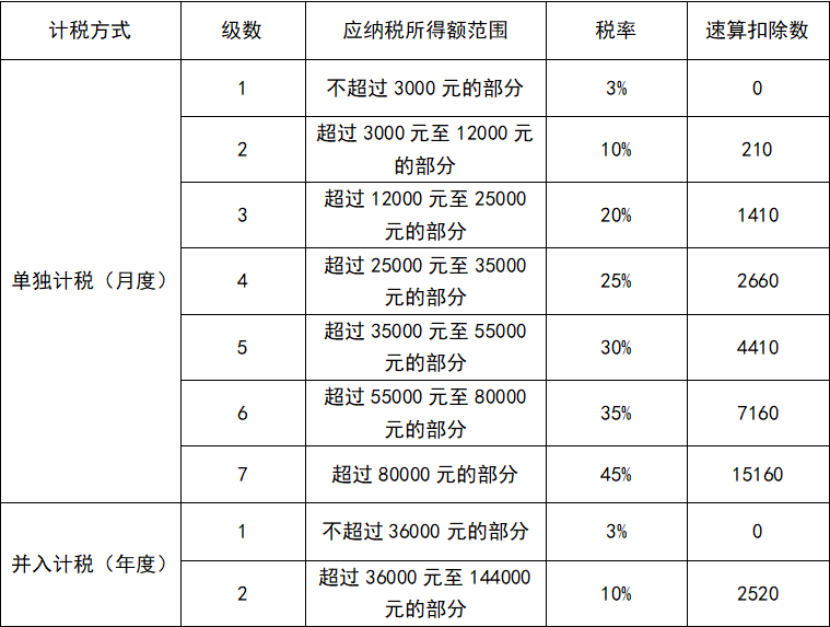

2.2025年适用税率表(核心参考)

个税筹划的核心是“因人而异”,企业需按员工收入层级分类施策,避免“一刀切”导致的税负浪费。以下结合三类典型人群,用真实案例拆解最优方案。

1.低收入人群(年薪≤12万元,含奖金):优先并入计税

这类人群多为一线普工、基础行政岗,工资偏低,综合所得扣除后常出现负数,并入计税可充分利用扣除额度,实现奖金“零税负”或低税负。

案例:张女士是某制造企业一线普工,2025年工资8万元,三险一金年缴1.2万元,专项附加扣除(子女教育)年缴1.2万元,春节前发放年终奖3万元。

单独计税:3万元÷12=2500元,适用3%税率,税负=30000×3%=900元,到手29100元;

并入计税:全年综合所得=80000+30000-60000-12000-12000=-4000元,应纳税额为0,到手30000元;

结论:并入计税更优,节税900元。实操中,企业可提前统计低收入员工的扣除信息,统一选择并入计税,提升员工获得感。

2.中等收入人群(12万元<年薪≤30万元,含奖金):优先单独计税

这类人群多为技术骨干、班组长,工资与奖金规模适中,单独计税可避开综合所得的税率跳档,大幅降低税负。

案例:李先生是某电子企业技术骨干,2025年工资24万元,三险一金年缴3.6万元,专项附加扣除(赡养老人+房贷)年缴4.8万元,春节前发放年终奖10万元。

单独计税:10万元÷12≈8333元,适用10%税率,奖金税负=100000×10%-210=9790元;综合所得部分税负=(240000-60000-36000-48000)×10%-2520=7080元;合计税负16870元,到手奖金90210元;

并入计税:全年综合所得=240000+100000-60000-36000-48000=196000元,适用20%税率,合计税负=196000×20%-16920=22280元,到手奖金77720元;

结论:单独计税更优,节税5410元。这类人群是企业核心产能支撑,精准的个税筹划能有效提升留存率。

3.高收入人群(年薪>30万元,含奖金):拆分奖金+政策叠加

这类人群多为企业高管、核心研发人员,收入高、税率高,单一计税方式节税有限,需通过“工资+奖金”拆分,叠加政策优惠实现最大化节税。

核心逻辑:将年薪拆分为“60%工资+40%年终奖”,利用单独计税政策降低奖金税率,同时合理利用专项附加扣除、企业福利等提升节税效果。

案例:王总为某制造企业高管,2025年年薪100万元,三险一金年缴12万元,专项附加扣除(赡养老人+子女教育+房贷)年缴4.8万元。

筹划前(全额工资):全年应纳税所得额=1000000-60000-120000-48000=772000元,适用35%税率,税负=772000×35%-71600=198600元;

筹划后(60万工资+40万年终奖):工资部分税负=(600000-60000-120000-48000)×25%-31920=61080元;年终奖部分(单独计税)=400000×25%-2660=97340元;合计税负158420元;

结论:拆分后节税40180元。若叠加企业合规福利(如通讯费、差旅费补助),还可进一步降低税负。

对于采用劳务外包模式的企业,春节奖金发放涉及“发放主体”“计税责任”“政策适配”三重难题,需与外包商紧密协同。深耕行业18年的卡思优派,可从三个维度提供支持,让外包员工个税筹划同样精准高效。

1.明确责任边界,避免重复计税

卡思优派会在合作协议中清晰约定春节奖金的发放主体与计税责任,默认由其作为扣缴义务人,统一核算计税。这能避免企业另行发放奖金时,被税务机关认定为“其他名目奖金”,需与当月工资合并计税(增加税负)。某制造企业通过卡思优派外包100名一线普工,春节前统一由卡思优派发放3万元年终奖,全部选择并入计税,实现员工奖金零税负,企业无需额外投入人力核算。

2.精准匹配方案,提升员工获得感

卡思优派拥有专业的个税管理团队,会根据外包员工的收入结构,分类选择最优计税方式。针对低收入的外包普工,统一采用并入计税;针对有技能的外包技工(中等收入),优先采用单独计税。同时,会提前提醒员工核对专项附加扣除信息,确保扣除额度最大化。

3.规范流程管控,应对税务稽查

卡思优派会留存完整的奖金发放记录、计税凭证,建立“发放-计税-申报”全流程台账,确保每一笔奖金的个税申报合规可追溯。春节后,会为企业提供详细的个税申报汇总表,助力企业顺利应对税务稽查,避免合规风险。

个税筹划的前提是合规,以下4类行为会被认定为偷税漏税,企业需坚决规避:

-拆分奖金“化整为零”:将大额年终奖拆分为多个月份的“过节费”“补贴”发放,试图适用低税率,此类操作会被税务机关追缴税款并罚款;

-虚构费用抵扣:通过虚开差旅费、办公费发票等方式,冲抵奖金金额降低税负,证据链缺失易引发稽查风险;

-错用计税政策:将季度奖、考勤奖等非全年一次性奖金,违规适用单独计税政策,此类奖金需并入当月工资计税;

-遗漏申报个税:外包员工的奖金由外包商发放时,企业未督促其完成个税申报,导致员工出现欠税记录,企业可能承担连带责任。

春节前的奖金,不仅是物质激励,更是企业温度的体现。精准的个税筹划,不是“钻政策空子”,而是通过合理利用政策工具,让企业花的每一分钱都能最大化转化为员工的获得感。对企业而言,可借助卡思优派等专业服务商的力量,兼顾合规与效率;对员工而言,能拿到更厚实的红包,增强对企业的归属感。在2025年春节来临之际,让合规节税的奖金发放,成为企业与员工共赢的暖心开端。